簿記を学ぶ(基礎編)第2回 貸借対照表と損益計算書

前回は簿記の目的が「財政状態と経営成績を明らかにすること」であると学びました。今回は財政状態と経営成績を表す書類である貸借対照表と損益計算書について学んで行きましょう。

貸借対照表

貸借対照表とはある時点における財政状態を表す書類です。貸借対照表を簡単に書くと下記のようになります。

左側に資産、右側に負債および純資産を記載します。左側の合計(資産)と右側の合計(負債+純資産)は必ず一致します。

| 資産 200 | 負債 100 | ||

| 純資産 100 |

資産は会社などが保有する財産価値が有るものをいい、現金や預金、貸付金、土地や建物などが該当します。

負債は将来的に経済的な負担となるものであり、未払金や借入金が該当します。

純資産は資産マイナス負債で求められます。純資産は負債と違い基本的に返済不要のものであることから、自分の財産が正味でいくらあるかということを意味します。資産から経済的負担となる負債を引いて求められるので、なんとなくイメージ出来るかと思います。(純資産の例としては、株主からの出資である資本金や、会社が事業活動により得た利益である利益剰余金など該当します。)

損益計算書

損益計算書はある期間における経営成績を表す書類です。損益計算書を簡単に書くと下記のようになります。収益から費用を差し引いて利益(又は損失)を求めます。

|

収益 1,000 費用 700 |

| 利益 300 |

収益とは売上や利息の受取りのように、企業が商品やサービス等を提供することにより受け取る対価をいいます。収益は利益の増加要因となります。

費用とは売上原価や販売費及び一般管理費、利息の支払いのように企業が事業活動において商品・サービスを消費することにより支払う代価のことをいいます。費用は利益の減少要因となります。

※収益と収入、費用と支出を混同しないようにしましょう。会計的には収入や支出は現金の出入りのことをいいます。例えば借入をすると現金の収入がありますが、その分負債が増えるだけで収益にはなりません。

会計期間

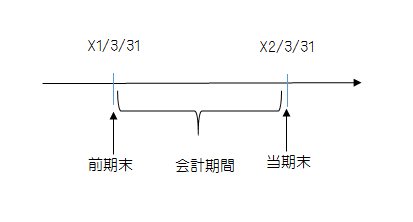

貸借対照表と損益計算書と会計期間の関係を確認しておきます。

企業は継続して事業をおこなっているため、ある期間を区切って財政状態や経営成績を把握する必要があります。その期間を会計期間といい、通常は1年間になります。また、現在進行中の会計期間を当期といい、当期の終了時点を当期末といいます。

上記の図では×1年4月1日から×2年3月31日までが会計期間(当期)であり、×2年3月31日が当期末となります。

したがって、当期の貸借対照表は×2年3月31日時点の財政状態を、当期の損益計算書は×1年4月1日から×2年3月31日までの経営成績を表すことになります。

まとめ

簿記の目的は財政状態と経営成績を明らかにすることです。したがって、最終的には貸借対照表と損益計算書を作成することになります。次回からはその作成方法について学んで行きたいと思います。