簿記を学ぶ(基礎編)第5回 仕訳を覚えよう

前回は複式簿記について学習しました。今回は複式簿記の具体的な記帳方法である仕訳について深く学習していきたいと思います。

仕訳の基礎

現金100を借り入れたときの仕訳は以下のようになります。

現金 100 / 借入金 100

複式簿記は一つの取引を両面から見て記録していく方法です。この仕訳では、借り入れを行って借入金が100増えたという事実と、借り入れにより資産である現金100が増えたという事実をあらわしています。

「現金」や「借入金」といった項目を勘定科目といいます。また、仕訳の左側(現金100の部分)を借方、右側(借入金100の部分)を貸方といいます。

仕訳のルール

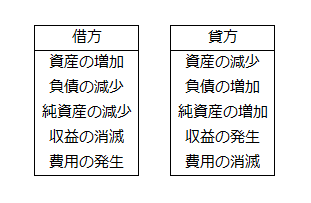

下表は取引が発生した場合に借方、貸方どちらに記入するかをあらわしており、仕訳はこのルールに従って行います。

仕訳のルール

上記の現金 100 / 借入金 100の仕訳を例に見ていきます。この場合、借入により現金が100増加しているので、表における「資産の増加」に該当することから借方に現金100と記入します。一方で、借入を行うことは同時に「負債の増加」にも該当しますので、貸方に借入金100を記入します。

他にも例をいくつか挙げておきます。

・現金で商品を売り上げた。

現金 200 / 売上 200

(資産の増加)/(収益の発生)

・通信費を50現金で支払った。

通信費 50 / 現金 50

(費用の発生)/(資産の減少)

・借入金100を現金で返済した。

借入金 100 / 現金 100

(負債の減少)/(資産の減少)

以上のようになります。

まとめ

今回は仕訳の学習をしました。もっと複雑な仕訳もありますが、借方の合計金額と貸方の合計金額は必ず一致しますので注意してください。次回は仕訳を元に実際に貸借対照表と損益計算書を作成してみたいと思います。

>>>簿記を学ぶ(基礎編)第6回 貸借対照表と損益計算書をつくってみる