簿記を学ぶ(基礎編)第3回 単式簿記とは?

前回学習した貸借対照表や損益計算書は日々の取引の記録を元に作成されます。取引の記録方法としては、単式簿記と複式簿記があります。まずは簡単な単式簿記から学んで行きましょう。

単式簿記

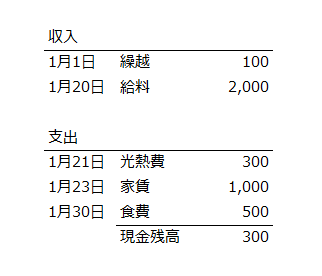

単式簿記は現金の収支に基づいて記帳していく方法です。家計簿をイメージすればわかりやすいと思います。例えばこんな感じで記帳していきます。

単式簿記は分かりやすく、誰でも簡単に記帳できるというメリットがあります。

単式簿記が使われる場面

家庭で使われる家計簿の多くは単式簿記で記帳します。

個人事業者が確定申告する場合、白色申告と青色申告がありますが、白色申告では単式簿記による記帳が行われます。また、青色申告でも簡易な簿記による方法を選択すると、単式簿記による記帳が認められます。

国や地方公共団体の予算書や決算書は単式簿記の考え方に基づいて作成されています。(一方で単式簿記のみでは不十分な点もあるため、複式簿記による財務書類の導入も行われています。)

単式簿記のデメリット

単式簿記は簡単でわかりやすいですが、民間企業の実務においては使われていません。なぜでしょうか。単式簿記のデメリットを考えてみます。

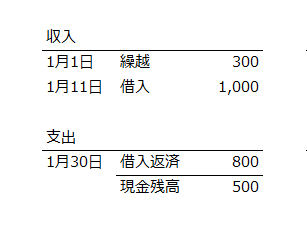

単式簿記のデメリットとして財政状態が把握できないということがあげられます。下記の単式簿記の帳簿を見てみましょう。

月末の借入金残高はいくらでしょうか?

1,000を借り入れて、800を返済しているので200とも考えられますが、前月末にすでに借入金があった場合はその金額も足さなければなりません。前月末に500だけ借入金があったとすると、当月末の借入金残高は700(500+1,000-800)になります。

上記のような記帳の仕方では、借入金の増減額はわかりますが、残高を把握することができません。また、借入金以外にも、クレジットカードを使った場合の未払金や、保有している資産(株式などの金融資産や土地建物などの固定資産)の残高もわかりません。もちろん、借入金の残高は利用明細や返済予定表などを見ればわかりますし、その他の資産も個別に管理されている情報を確認すればわかります。ただし、それらの情報をいちいち集計するのは面倒ですし時間もかかります。

まとめ

単式簿記は簡単ですが、デメリットもあります。次回は複式簿記について学んで行きましょう。